Nota: Ben Laidler es Estratega Global para eToro.

8 de octubre de 2021.

- Continúa la presión energética

Luego de un día de excepcionales ganancias, las bolsas de Europa parecían ir a la baja de forma generalizada hoy, pero el dato de empleo en EE. UU. las llevó a reportar resultados mixtos al momento de abrir los mercados en Estados Unidos. El Euro Stoxx 50 pierde 0.1%, mientras que el DAX baja 0.01%, y el FTSE100 gana 0.3%, de acuerdo con datos de la plataforma de inversión multiactivos eToro.

Las bolsas de Estados Unidos abren con ligeras alzas en sus principales índices, si bien el Dow Jones queda muy cerca del cero.

La noticia de hoy son las nóminas no agrícolas que reporta el gobierno de EE. UU., que para el mes de septiembre vuelven a decepcionar, con apenas 194,000 empleos generados, si bien la tasa general de desempleo bajó a 4.8%. El mercado esperaba en promedio unos 500,000 empleos nuevos, luego del mal dato de agosto, que hoy fue revisado a 366,000 empleos.

La situación ubica al mercado de renta variable en una contradicción, ya que una alta generación de empleos hubiera dado argumentos para el inicio de la reducción de estímulos monetarios en EE. UU., en un entorno que cada vez se siente más inflacionario.

Los escasos empleos generados podrían dar argumentos para no iniciar el tapering, y ello obra en beneficio del mercado accionario, si bien el resto de las economías desarrolladas están viviendo presiones para eliminar estímulos e incluso para iniciar el alza de tasas de interés.

Entretanto, el entorno energético sigue volátil, con el WTI de nuevo en el nivel de 79 dólares, ante la falta de medidas adicionales por parte del gobierno estadounidense. Se hablaba de un reinicio a la prohibición de exportaciones de petróleo en EE. UU., pero esta medida no fue adoptada.

La escasez de petróleo y gas natural ha orillado a China a estimular la producción de carbón nuevamente, mientras que India padece cortes a la energía eléctrica.

Por el momento, el riesgo de default en la deuda de EE. UU. ha quedado desplazado hasta diciembre, en una continuación del conflicto partidista en el Congreso, en donde el buen juicio ha prevalecido.

Liderando la carrera tecnológica

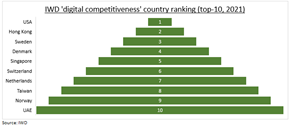

La tecnología se ha convertido en el principal impulsor de la rentabilidad de las inversiones, y se centra en quién lo hace bien. La encuesta de Competitividad Digital Mundial mide cómo los países utilizan la tecnología para impulsar el crecimiento, y los últimos resultados contienen varias sorpresas.

Hay cuatro tendencias claras.

1) Estados Unidos domina la competitividad tecnológica, en primer lugar, por cuarto año.

2) El este de Asia está subiendo de rango, con China subiendo 15 lugares durante el mismo período, y Corea, Taiwán y Japón también al alza. Más sorprendente es

3) el predominio de los países «emergentes» más pequeños, y

4) la sólida actuación de Europa.

Los países pequeños obtienen resultados desproporcionadamente buenos en competitividad digital y pueden aprovechar la tecnología para nivelar el campo de juego económico con los países más grandes.

Hasta 7 de los 10 primeros clasificados tienen 10 millones o menos habitantes. Los inversionistas globales los pasan por alto fácilmente, donde los cinco principales mercados de valores abarcan representan el 75% del total de sus interés. Sin embargo, los pequeños países los han superado constantemente, incluso con muchos de sus unicornios tecnológicos que cotizan en otros lugares, desde Spotify (SPOT) hasta Sea (SE).

La sorpresa: Europa

Otra sorpresa es el fuerte rango de Europa, una región que no se suele considerar un hot spot tecnológico, con solo 1/3 de la ponderación del índice de acciones tecnológicas de EE. UU. Pero es el segundo mejor clasificado después de Asia Oriental. A menudo pasado por alto por los inversionistas en tecnología, desde ASML (ASML) hasta SAP (SAP.DE), ha sido el sector tecnológico principal con mejor desempeño este año, y tiene la valoración más alta, lo que refleja tanto su destreza tecnológica no reconocida como las presiones regulatorias menores y la escasez de inversión.